-

Co

chevron_right

Retraites par capitalisation : les autres l’ont fait, pourquoi pas nous ?

Contrepoints · tests.marevalo.net / Contrepoints · Friday, 13 December, 2019 - 04:45 · 5 minutes

Par la rédaction de Contrepoints .

Il est à la mode d’évoquer la préservation des générations futures, de penser à ce que nous laisserons à nos descendants. Et si ce raisonnement ne s’appliquait pas seulement à la protection de l’environnement ? Si on pensait aussi aux finances de nos enfants, à la charge qui sera la leur lorsqu’ils devront payer nos retraites ?

Car c’est cela, le régime par répartition : la fameuse solidarité qui unit ceux qui payent et ceux qui comptent sur la génération suivante pour avoir une retraite.

Est-ce que notre responsabilité n’est pas justement de faire le choix de ne pas dépendre des plus jeunes ? De ne pas faire peser sur eux la charge que nous représenterons ? C’est cela, le régime par capitalisation.

Le choix de la capitalisation

Dans l’étude de l’Institut Molinari en partenariat avec Contrepoints , Cécile Philippe écrit :

« Sauf évolution radicale de l’opinion et des finances publiques, l’enjeu n’est pas de remplacer la répartition par la capitalisation. Il est de faire monter en puissance une dose de capitalisation, pour rééquilibrer notre système de retraite, en l’appuyant sur deux jambes à l’instar de ce qui se fait chez nos voisins. »

Car d’autres pays l’ont fait et avec succès.

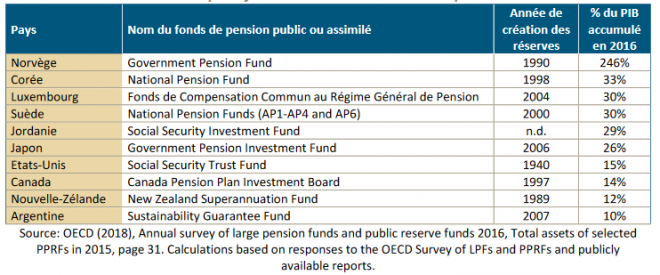

« Un grand nombre d’États se sont dotés de mécanismes de capitalisation, au sein des systèmes publics, ou en parallèle de ceux-ci . Un nombre significatif de pays de l’OCDE ont des fonds publics de réserves des retraites, permettant de réduire la dépendance à la répartition et de diversifier les risques (tableau ci-dessous). En France, cette façon de faire a été pratiquée de façon probante par l’AGIRC-ARRCO. »

Principaux fonds de réserves des retraites publics selon l’OCDE

Et les fonds de pension privés ?

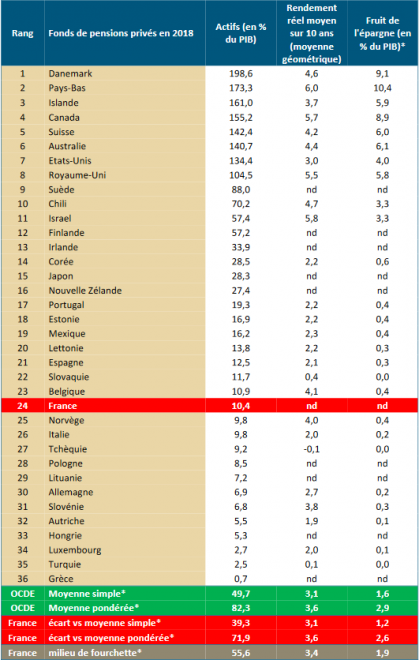

La France est frileuse sur ce point. Or des pays comme le Danemark, les Pays-Bas, la Suisse, le Royaume Uni ont des fonds de pension privés qui génèrent de la richesse sans recourir à la fiscalité. Se privant de ce support financier, qui avoisine les 61 milliards d’euros, la France n’a d’autre choix que de compenser par plus d’impôt, plus de charges sociales ou plus de déficit.

Ainsi qu’en témoigne l’étude de l’Institut Molinari 1 :

« Le manque-à-gagner lié au sous-développement de l’épargne retraite nous prive de 2,6 points de PIB par an, soit 61 milliards d’euros annuels représentant 19 % des sommes allouées aux retraites.

Cette somme manque pour préparer ou servir les retraites. Faute d’être générée par des provisions ou réserves manquantes, elle doit être compensée par des charges sociales, des impôts, des déficits ou une dégradation du pouvoir d’achat des retraités. »

Estimation des conséquences financières du sous-développement des fonds de pension privés français

Source : Actifs et performances d’après l’OCDE (2019), Pensions at Glance, p. 211 et 215. Actif des fonds de pensions privés en 2018 (ou dernière année disponible) et rendement réel moyen sur 10 ans (moyenne géométrique 2009-2018 sauf UK 2008-2017) et calculs IEM (*). Les données sur les actifs et les rendements proviennent de l’OCDE. Les nd signifient non disponible. Le calcul IEM du fruit de l’épargne manquant en France a été fait en partant de l’hypothèse que les rendements des fonds de pensions français sont en ligne avec les moyennes simples ou pondérées de l’OCDE, ce qui donne une fourchette du manque-à-gagner de 1,2 à 2,6 points de PIB par an devant être compensé par des charges et impôts (ou déficits) faute d’être généré par les rendements de l’épargne.

Source : Actifs et performances d’après l’OCDE (2019), Pensions at Glance, p. 211 et 215. Actif des fonds de pensions privés en 2018 (ou dernière année disponible) et rendement réel moyen sur 10 ans (moyenne géométrique 2009-2018 sauf UK 2008-2017) et calculs IEM (*). Les données sur les actifs et les rendements proviennent de l’OCDE. Les nd signifient non disponible. Le calcul IEM du fruit de l’épargne manquant en France a été fait en partant de l’hypothèse que les rendements des fonds de pensions français sont en ligne avec les moyennes simples ou pondérées de l’OCDE, ce qui donne une fourchette du manque-à-gagner de 1,2 à 2,6 points de PIB par an devant être compensé par des charges et impôts (ou déficits) faute d’être généré par les rendements de l’épargne. La capitalisation est un système qui fonctionne bien. Les fonds de pension sont rentables et permettent de servir des retraites sans faire appel aux cotisations sociales. C’est ainsi que l’Australie peut servir de modèle :

« La réforme australienne s’est appuyée sur des organismes de prévoyance collective existants, notamment sur une multitude de fonds de retraite, traditionnellement choisis par les employeurs à l’issue d’un processus négocié. Les banques ont été autorisées à proposer des comptes épargne retraite. Les gestionnaires de fonds bénéficient d’une importante marge de manœuvre, avec une grande liberté de choix en matière de placements. Selon la dernière évaluation de l’OCDE, les fonds de pensions australiens ont accumulé une richesse équivalente à 141 % du PIB au titre du seul secteur privé. »

Des réticences injustifiées

L’argument qui s’oppose le plus fréquemment à une mise en place progressive de la capitalisation est que les cotisants « paieraient deux fois », une fois pour la répartition, une fois pour eux-mêmes.

« Il est certain que la bascule d’un régime en répartition préexistant en capitalisation est une opération loin d’être anodine. Dans un régime en répartition pure, les cotisations des actifs servent à payer les pensions. Les actifs sont mis à contribution pour payer les prestations de leurs aînés. Si, dans le même temps, on souhaite qu’ils épargnent en vue de leur propre retraite, afin de ne pas dépendre des générations suivantes, on leur ajoute une charge. D’où la facilité conduisant à écarter tout changement au motif qu’« on ne peut pas cotiser deux fois ». »

Or il ne serait pas nécessaire de doubler les cotisations 2 comme l’explique Nicolas Marques :

« À prestation égale, la capitalisation permet au futur retraité de cotiser moins qu’en répartition pure puisque les versements produiront des intérêts. »

« La capitalisation… en soi est parfaitement acceptable et peut même, bien maniée, par un prolétariat organisé et clairvoyant, servir très substantiellement la classe ouvrière. Dès lors les socialistes, même ceux qui préféraient la répartition ont été conduits à accepter la capitalisation comme cadre. Ils ne se sont pas obstinés dans un effort stérile pour imposer un autre procédé. Mais ils ont lutté vigoureusement pour obtenir, dans le cadre qui s’imposait à eux, le plus de garanties possibles et de résultats pour les ouvriers » (Jean JAURES, Tous escrocs !, Humanité du samedi 1er janvier 1910, page une.)