Par Jacques Garello.

Nos gouvernants, et le président lui-même, ont laissé entendre que la réforme des retraites serait remise en chantier cette année. Je suis très sceptique car ce serait à mon sens prendre un risque électoral considérable. Emmanuel Macron serait-il décidé à jouer son deuxième mandat sur ce dossier politiquement explosif ?

Toute véritable réforme redistribue les acquis et les chances d’un grand nombre de personnes décidées à tout faire contre le changement. En janvier 2020 le gouvernement a prudemment mis fin aux travaux de la Commission Delevoye , qui n’avaient pourtant rien de révolutionnaires, puisque le système de la répartition régissant les retraites depuis 1941 n’était pas remis en cause.

Tout le monde politique et social était d’accord sur ce point : la réforme ne changera pas le système, elle l’adaptera ; elle ne sera pas « systémique », mais seulement « paramétrique ».

L’attachement à la répartition est historique et sentimental : elle est réputée plus juste et plus solidaire puisque les jeunes paient pour les vieux, les cotisations des actifs financent les pensions des retraités. Mais le système ne trouve pas son compte dans une population vieillissante ; il a fallu attendre le rapport Charpin (1999) pour découvrir une évidence : le système de répartition est mis en danger par le vieillissement de la population .

Le chiffre de la proportion d’actifs par rapport aux retraités était de 4 pour 1 il y a quarante ans, il est aujourd’hui autour de 1,5 pour 1 et sera à 1 pour 1 dans moins de dix ans. Une immigration massive avec regroupement familial et forte natalité est-elle la solution ? Le remède est parfois plus dangereux que le mal.

Delevoye : régime unique et retraite par points

Le mal c’est la stupidité de persévérer dans un système ruineux , qui ne présente aucun avantage pour les Français. Le projet Delevoye était mort-né puisqu’il ne se voulait que paramétrique comme les précédents , et consistait à modifier le dispositif de la répartition : âge de la retraite, durée de cotisation, calcul de la base, indexation des pensions, pénibilité, etc.

Et très vite il s’est trouvé pris au piège de la retraite par répartition ; l’âge du départ en retraite . J’ai l’habitude de le présenter comme un problème de plomberie : si l’on veut stabiliser le niveau de l’eau dans la baignoire il y a deux possibilités : ouvrir davantage le robinet (augmenter les cotisations) ou freiner l’écoulement de la bonde (diminuer les pensions).

Le recul de l’âge de la retraite a le double mérite d’amener les assurés à cotiser plus longtemps, et à percevoir leurs droits plus tard. Voilà peut-être le miracle qui permet de compenser le raccourcissement de la vie active (commencée plus tard, et avec un quart des jeunes au chômage) et l’allongement de l’espérance de vie (une bonne chose tout de même).

Néanmoins le projet Delevoye se voulait innovant et poursuivait aussi deux objectifs majeurs originaux : régime unique et retraite par points.

Représentaient-ils un progrès ?

Le régime unique est une réforme jacobine , qui ignore totalement les choix personnels ou professionnels que chacun peut faire pour sa retraite. Certes la disparition de certains régimes spéciaux pouvait supprimer des privilèges tout à fait artificiels, qui bénéficiaient notamment aux salariés du secteur public , fonctionnaires ou personnel des entreprises publiques. Mais elle mettait fin aussi à des régimes mis en place par nombre de professions libérales qui avaient eu l’intelligence d’abandonner la répartition pour gérer leurs retraites à leur façon (les pharmaciens par exemple).

Par contraste la retraite par points pouvait rendre un certain degré de liberté aux assurés sociaux : les cotisations versées seraient désormais transformées en points, et il serait possible aux cotisants d’abonder un compte personnel en achetant des points. Cette disposition qui a séduit certains de nos amis présente un vice fondamental : quelle sera la valeur du point le jour du départ en retraite ? Pour gérer sa pension il faut en avoir une idée même approximative .

Pourquoi pas la capitalisation ?

Proposer une réforme à la fois impopulaire et incohérente, bloquée entre autres par le piège de l’âge de la retraite, ne pouvait aller bien loin – pas plus loin que les précédentes. Le déficit de la répartition continuera à s’aggraver et si la France est mal classée par les experts internationaux c’est que la viabilité du système est très faible : aucun avenir pour la répartition .

Mais les Français en ont-ils conscience ? La plupart sont persuadés que l’argent versé à l’URSSAF est bloqué sur un compte qui leur rapporte et qu’ils retrouveront le jour heureux de leur retraite. Ils ne savent pas que cet argent a été immédiatement reversé aux retraités du moment.

Ils ne savent pas davantage que la part patronale payée à l’URSSAF est en réalité prélevée sur leur salaire, ils ignorent ce qu’est le salaire complet , qui est le vrai montant de la valeur qu’ils ont ajoutée par leur travail, valeur payée par l’acheteur du bien et service produit.

Le mythe du « meilleur système social du monde » est donc dans la plupart des esprits. Mais il faut aussi prendre en compte le poids de l’idéologie . Tout ce qui évoque le capital, le capitalisme, et a plus forte raison le capitalisme financier a mauvaise presse dans notre pays sans éducation économique et formaté à la lutte des classes. On a fait grand bruit autour de faillites célèbres et souvent frauduleuses : Enron, Maxwell, Madoff ont fait perdre des milliards aux retraités. Cela n’a rien à voir avec la capitalisation, c’est un vol, un détournement de fonds, qui relève du droit pénal, et qui a été en général puni.

La capitalisation est pourtant un calcul élémentaire, que j’ai appris jadis en classe de huitième (CM1 dirons-nous). Si je place 100 euros pendant 16 ans à un taux d’intérêt de 4 % je récupérerais environ le double de ce que j’ai placé. Cela s’appelle « la loi des intérêts composés ». Mais où placer et qui fixe le taux d’intérêt ?

Où placer ? En général auprès d’un fonds de pension, d’un fonds de placement ou d’une compagnie d’assurance. Il est à noter que les Français qui le peuvent ont pris le chemin de la capitalisation en souscrivant des contrats d’assurance-vie. Ils seraient plus de 16 millions.

D’autres bénéficient de couvertures qui ne relèvent pas de la seule répartition : les fonctionnaires avec la Préfon , et ceux qui ont des comptes dits d’épargne retraite PEE, PERP, PERC, PERE, PERCO. Mais la grande majorité des ménages français n’a pas les moyens ou le droit de se prémunir contre la faillite de la répartition : ce sont les plus mal lotis, et bien sûr les plus dépourvus. Voilà comment le système par répartition répond au principe de « justice sociale ».

La vérité est qu’à la différence de presque tous les pays de l’OCDE, la France n’offre pas la possibilité de choisir une retraite par capitalisation. Je ne sais pas faire la part de l’ignorance ou de l’idéologie dans cette exception française.

La face cachée de la capitalisation

Je voudrais insister sur un aspect de la capitalisation qui est rarement évoqué, alors qu’il est à mon sens le plus important.

Qu’est-ce qui autorise fonds de pension, fonds de placement et assureurs à fixer des taux d’intérêt réels capables de valoriser les placements ? C’est simplement que les sommes versées par les futurs retraités sont placées, et investies dans des titres financiers et des entreprises. Les entreprises sont directement ou indirectement sélectionnées pour leurs performances actuelles, mais plus encore pour les perspectives que leur ouvrent des innovations durables et une compétitivité avérée.

Par comparaison la répartition est un pur gaspillage de l’argent. Les cotisations encaissées par l’URSSAF ou quelque autre collecteur sont immédiatement versées aux pensionnés. L’économie nationale n’aura pas vu la couleur de l’argent autrement que sous forme de dépenses de consommation. Évidemment les keynésiens pensent que seule la dépense crée la croissance, et pour eux peu importent son origine et son financement (y compris l’endettement) mais cette vue n’a jamais conduit qu’à la stagnation ou plus souvent à la récession.

Par contraste les investissements réalisés par les gestionnaires des pensions capitalisées sont sources de produit marchand, de revenus et d’emplois. Il n’y a ni « distribution de faux droits » (Rueff) ni « mal-investissement » (Hayek), l’argent va où il doit être pour satisfaire au mieux les besoins repérés sur le marché à travers les signaux des prix et profits relatifs.

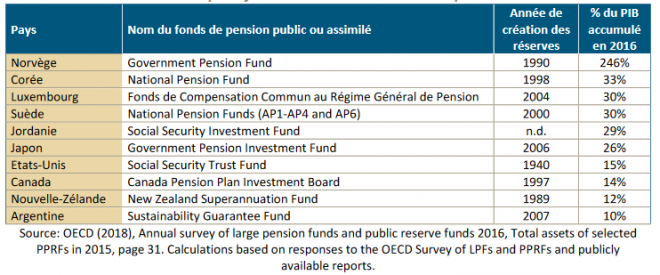

C’est dire que le passage à la capitalisation est source de croissance rapide et des performances remarquables ont été réalisées dans nombre de pays ayant introduit la capitalisation, sous forme d’un système unique ou d’un pilier important (facultatif ou obligatoire) d’un système composite . C’est notamment le cas des Pays-Bas , de l’ Australie , de la Nouvelle Zélande, d’Israël, de la Suède et de la Norvège, pays en tête du classement mondial des systèmes de retraite.

En réalité, à côté de ses performances financières chiffrées il faut comprendre que le passage à la capitalisation est un vrai choix de société. C’est ce qu’avait souligné Gary Becker , prix Nobel d’Économie, venu à Paris en 1996 tenir conférence à mon invitation et à celle de Gérard Maudrux , gestionnaire de la Caisse des Retraites des Médecins. Voici le choix de société lié à la capitalisation :

« C’est un retour au travail, plus de gens seront actifs et le seront plus longtemps. C’est un retour à l’épargne alors que la répartition dilapide l’argent gagné et la richesse nationale. C’est un retour à la responsabilité personnelle ; la répartition contient tous les germes de la collectivisation et aboutit à faire disparaître toute idée de progrès personnel ».

Alors, pourquoi retarder depuis des décennies la transition à la capitalisation, partielle ou totale ?

La transition et ses embûches

C’est peut-être que la transition est délicate, car le défi majeur est de rassurer ceux qui sont actuellement assurés : ils ne perdront rien des droits qu’ils ont déjà acquis dans le système de répartition auquel ils ont été assujettis.

Comment relever le défi ?

José Pinera, économiste chilien formé à Harvard, n’eut pas de véritable difficulté pour gérer la transition de la répartition à la capitalisation dans son pays en 1980 : le niveau des pensions par répartition était ridicule, le nombre d’assurés était faible, et il pouvait honorer les droits acquis en utilisant le pactole de la privatisation des mines, des ports et autres bijoux de l’État chilien.

Malheureusement la France de 2021 n’est pas le Chili de 1980. Le niveau des retraites est élevé (proche de celui de tous nos voisins européens), les droits acquis dans le régime public par répartition représentent globalement la valeur de quatre années de PIB (environ 10 000 milliards d’euros), enfin la vente des bijoux de l’État n’excéderait guère 1000 milliards.

Je me suis risqué à aborder la gestion de la transition dans un de mes tomes , et j’ai observé les deux méthodes pour honorer les droits acquis : celle de Pinera relevait de la chirurgie, celle de nombreux économistes de Chicago (principalement Sam Pelzman) relevait de la médecine douce. Chirurgie : impraticable dans le contexte français. Médecine douce : il est possible d’étaler sur une longue période le paiement des droits acquis en acceptant de grossir la dette sociale, mais pour quel montant et jusqu’à quand ?

Chez nous c’était la mission de la Caisse d’Amortissement de la Dette Sociale (CADES) mais elle n’a pu tenir le rythme imposé par les déficits sans cesse croissants. Avec 45 milliards d’euros de déficit en 2020 la dette sociale à rembourser se monte maintenant à 136 milliards et a été étalée jusqu’en 2033… ou plus tard. Il est d’ailleurs de bon ton actuellement de pronostiquer qu’aucune dette ni publique ni sociale ne sera remboursée.

Pour m’en tenir à une gestion plus rigoureuse mais réaliste j’ai retenu une idée de Pinera : la transition n’a pas la même urgence pour tous les âges de la population, et il faut scinder les assurés en trois classes : trop vieux, très jeunes, et entre les deux. Les retraités actuels et les personnes à moins de 15 ans de la retraite n’ont aucune chance de reconstituer leur capital retraite, ils doivent donc être pris en charge avec les cotisations des jeunes entrant en activité. À l’autre bout de la chaîne les jeunes ont pour obligation légale de cotiser pour les précédents, et à un taux supérieur pour compenser le déficit démographique.

Cet effort, à poursuivre sur 15 années, est légitimé pour deux raisons : d’une part ils ont le droit de posséder d’ores et déjà un compte en capitalisation, d’autre part ils paient une rançon pour être libérés de la répartition et bénéficier de la capitalisation une fois passées les années de « solidarité intergénérationnelle ».

Finalement leur retraite leur coûtera moins cher et sera à l’abri de toute faillite. Enfin la génération intermédiaire aura le choix : rester en répartition, avec les risques calculés et annoncés, ou passer en capitalisation puisqu’en quelque 25 ans ils ont le temps de reconstituer un capital retraite plus avantageux.

Cette solution a l’air bien compliquée et incertaine, mais elle repose sur l’idée du « cycle vital » jadis exprimée par William Baumol : il y a un âge pour dépenser et un âge pour épargner et investir, en fonction de la taille de la famille, de la croissance des revenus, du capital déjà constitué.

Sans doute un chiffrage plus précis doit-il être fait par des spécialistes du calcul actuariel, je n’en suis pas capable. Mais finalement tout revient à une simple hypothèse : les cotisations pour honorer la dette sociale diminuent avec l’âge, de sorte que des sommes d’épargne retraite sont libérées avec l’âge, permettant de capitaliser. Il faut évidemment insister sur le fait que la liberté retrouvée pour les Français les plus jeunes et la génération immédiatement précédente permet d’accéder à des pensions plus élevées et mieux assurées.

Il y a urgence : prenons le temps !

Toute réforme mérite d’être réfléchie si elle veut être réussie. Cette évidence n’a pas été respectée à ce jour, puisque la classe politique et la population n’ont jamais évoqué la seule solution qui s’impose : opérer un changement systémique . Il ne manquait pourtant pas de littérature scientifique et politique sur la question. L’intérêt de la réflexion repose cependant sur quelques préalables.

Le premier préalable est l’information sincère des Français. Les rapports du COR (Centre d’Orientation des Retraites) ou de la Cour des comptes ont pourtant alerté la nation, mais l’alerte n’a pas intéressé grand monde.

Le deuxième est la comparaison internationale : elle fait apparaître le retard de la France et détruit le mythe du « meilleur système du monde ».

Le troisième est de comprendre que ce sont bien les salariés, et pas leurs employeurs, qui sont spoliés par le niveau élevé des cotisations ; payer le salaire complet est une information déterminante.

Le quatrième est de dépolitiser la réforme, et de l’affranchir du calendrier électoral. C’est sans doute le préalable le plus impérieux dans un pays où tout est politique.

Comment sauver vos retraites

, libréchange, ed. Nice 2014, p.113. Cf son article dans

Le Journal des Libertés , printemps 2019, accessible sur le site journaldeslibertes.fr

Futur des retraites et retraites du futur, tome III la Transition, op.cit. 2010 Librairie de l’Université, éd. Aix.

35€ ont été captés par les 1% les

35€ ont été captés par les 1% les  riches

riches

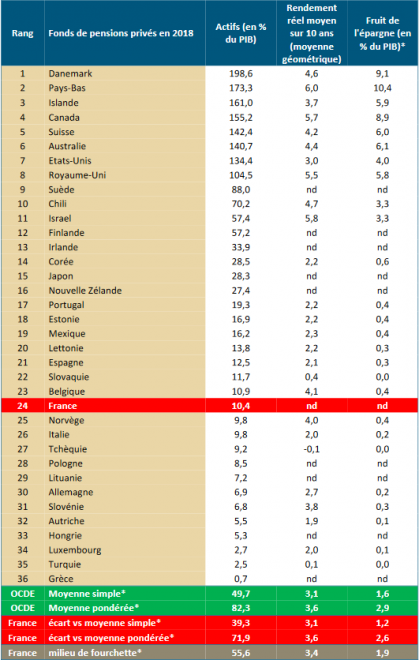

Source : Actifs et performances d’après l’OCDE (2019), Pensions at Glance, p. 211 et 215. Actif des fonds de pensions privés en 2018 (ou dernière année disponible) et rendement réel moyen sur 10 ans (moyenne géométrique 2009-2018 sauf UK 2008-2017) et calculs IEM (*). Les données sur les actifs et les rendements proviennent de l’OCDE. Les nd signifient non disponible. Le calcul IEM du fruit de l’épargne manquant en France a été fait en partant de l’hypothèse que les rendements des fonds de pensions français sont en ligne avec les moyennes simples ou pondérées de l’OCDE, ce qui donne une fourchette du manque-à-gagner de 1,2 à 2,6 points de PIB par an devant être compensé par des charges et impôts (ou déficits) faute d’être généré par les rendements de l’épargne.

Source : Actifs et performances d’après l’OCDE (2019), Pensions at Glance, p. 211 et 215. Actif des fonds de pensions privés en 2018 (ou dernière année disponible) et rendement réel moyen sur 10 ans (moyenne géométrique 2009-2018 sauf UK 2008-2017) et calculs IEM (*). Les données sur les actifs et les rendements proviennent de l’OCDE. Les nd signifient non disponible. Le calcul IEM du fruit de l’épargne manquant en France a été fait en partant de l’hypothèse que les rendements des fonds de pensions français sont en ligne avec les moyennes simples ou pondérées de l’OCDE, ce qui donne une fourchette du manque-à-gagner de 1,2 à 2,6 points de PIB par an devant être compensé par des charges et impôts (ou déficits) faute d’être généré par les rendements de l’épargne.