Par Claude Sicard.

Un article d’Entrepreneurs pour la France

Nous avons, dans un article précédent , décrit par quel processus des pays qui avaient une balance commerciale déficitaire sont parvenus à redresser la barre de leur commerce extérieur, et nous avons vu que, chaque fois, ce résultat provenait du développement simultané, et relativement rapide, de un ou deux secteurs de l’économie, de secteurs anciens qui se sont restructurés et sont devenus très compétitifs, ou bien de secteurs nouveaux pour lesquels les acteurs ont su trouver une stratégie de croissance pertinente.

Et dans le cas de très grands pays, il s’est agi de trois, voire quatre secteurs, comme cela a été le cas pour l’Allemagne. Quand la balance commerciale d’un pays se redresse, ce n’est jamais parce que tous les secteurs de l’économie, soudain, se seraient mis en marche et seraient devenus plus exportateurs, mais parce qu’un, deux, voire trois secteurs sont devenus très dynamiques, des secteurs représentant un pourcentage significatif du PIB du pays.

C’est du moins l’enseignement que l’on peut tirer des cas que nous avons examinés dans l’article précédent. Nous allons donc voir ici, ce qu’il en est dans le cas de la France, un pays qui ne parvient pas à redresser sa balance commerciale.

Le déficit de notre balance commerciale s’est élevé à 58,9 milliards d’euros en 2019, et du fait qu’il se trouve en très léger repli par rapport à l’année précédente, les commentaires laudatifs fusent de tous côtés. On vante ainsi les mérites de la « Team France export » d’Édouard Philippe, et le Quai d’Orsay triomphe, nous disant : « Selon les tendances des trois premiers trimestres 2019, la croissance des exportations françaises de biens serait, en 2019, supérieure à celle des exportations allemandes, britanniques, italiennes, néerlandaises et espagnoles ».

Faut-il réellement crier victoire aussi vite ?

Nous allons voir quelle est la situation réelle de notre pays en matière de forces susceptibles d’amener plus ou moins rapidement une amélioration notable de la balance du commerce extérieur. Tout d’abord devons-nous constater que nos exportations par rapport au PIB sont tout à fait insuffisantes, comme le montre le tableau ci-dessous où la France est comparée aux quatre pays pris en exemple dans notre article précédent, des pays qui, précisément, sont parvenus à redresser la barre de leur commerce extérieur dans des délais relativement raisonnables :

Exportations, en pour cent du PIB | France | 31,3 % |

| Allemagne | 47,4 % |

| Danemark | 55,6 % |

| Suisse | 66,1 % |

| Pays Bas | 84,3 % |

Il faut examiner, ensuite, la situation dans laquelle se trouve ce que les Hollandais ont nommé des top sectors c’est-à-dire des secteurs stratégiques pour le redressement de la balance commerciale du pays. Ils sont au nombre de quatre :

– Industrie automobile

– Agro-alimentaire

– Construction aéronautique

– Secteur du luxe

Industrie automobile

Le secteur de la construction automobile tient une place importante dans la vie économique du pays, employant 211 000 personnes, dont 126 000 chez les constructeurs, 66 000 chez les équipementiers, et 19 000 chez les carrossiers. Le chiffre d’affaires du secteur est évalué à 155 milliards d’euros, dont 47 milliards à l’exportation.

Malheureusement, l’activité de ce secteur décline depuis quelques années : la production est passée de 3,5 millions de véhicules en 2000 à 2 millions en 2018, et l’on peut craindre que les évolutions technologiques en cours qui vont amener des bouleversements tout à fait considérables dans les toutes prochaines années fragilisent encore un peu plus ce secteur.

La balance commerciale de ce top sector est d’ailleurs devenue négative, la France important plus de véhicules à présent qu’elle n’en exporte : le déficit commercial a été de 8,2 milliards d’euros en 2017, et de 12,4 milliards en 2018. Ce secteur est donc très loin d’avoir la même importance qu’en Allemagne, l’industrie automobile allemande étant environ quatre fois plus puissante que la nôtre. En Allemagne, elle représente 4,0 % du PIB, alors qu’en France il s’agit d’environ 1 % seulement.

Dans la production européenne, la France est passée de 13,1 % en 2000, à 6,7 % maintenant ; au plan mondial, elle est devenue un petit producteur, face à la Chine qui produit 28 millions de véhicules par an et aux États-Unis qui en sont à un peu plus de 12 millions.

L’agro-alimentaire

Ce secteur tient, traditionnellement, une place très importante dans l’économie du pays, la France étant un pays agricole et la gastronomie française ayant une réputation mondiale. Le chiffre d’affaires de ce secteur était évalué à 176 milliards d’euros en 2018, dont 44 milliards réalisés à l’exportation, soit 26 %. Et il s’agirait d’un effectif d’un peu plus de 400 000 personnes, chiffre probablement exagéré car on ne sait pas exactement comment les acteurs de la branche établissent leurs comptes.

Malheureusement, la concurrence des Allemands et des Hollandais a mis à mal ces dernières années le secteur de l’agro-alimentaire français, et il a perdu ainsi un peu plus de 20 000 emplois en 10 ans. Aussi, un économiste comme Alexandre Mirlicourtis du cabinet Xerfi parle-t-il d’une véritable Berezina ! Une déroute donc pour l’un des points forts de notre économie.

Le secteur est composé d’un trop grand nombre de petites, voire de très petites PME, et il y a donc un urgent besoin de le restructurer et de le moderniser : 76 % des entreprises ont moins de 10 salariés. Mais il y a, aussi, plusieurs très grands groupes (Danone, Lactalis, Ricard…) qui sont des firmes multinationales : mais en se développant mondialement, ces firmes réalisent une partie de leur production à l’étranger.

Le 26 février 2018 le comité exécutif du Conseil national de l’Industrie, le CNI, a validé le programme du comité stratégique de la filière agro-alimentaire présidé par le président de l’ANIA, et l’on va centrer l’action sur le maillon faible de la filière : son industrialisation. Des efforts particuliers vont être faits pour renforcer la R&D qui ne représente que seulement 1,3 % du chiffre d’affaires de la branche.

Ce secteur qui était jusqu’à une période récente l’un des points forts de l’économie, est donc à présent à la peine. Les exportations qui s’élevaient à 58,7 milliards d’euros en 2016 ont chuté à 44 milliards en 2018. Ces chiffres sont à comparer à ceux des deux pays européens qui devancent maintenant la France en matière d’exportations dans l’agroalimentaire, l’Allemagne avec 72 milliards d’euros, et la Hollande avec 60 milliards d’euros.

Le secteur aéronautique et spatial

La France a été l’un des pionniers dans l’aéronautique, et avec Airbus et Dassault elle dispose d’un secteur de construction aéronautique extrêmement dynamique. Ce secteur emploie aujourd’hui 350 000 personnes (constructeurs et sous-traitants) et a un chiffre d’affaires de 65,4 milliards d’euros (GIFAS), dont 44 milliards à l’exportation.

Mais du fait de l’articulation des fabrications entre les pays membres d’Airbus (France, Allemagne, Royaume-Uni et Espagne) ce secteur est structurellement fortement générateur d’importations : en 2018 les importations se sont élevées à 38,3 milliards d’euros, en sorte que le solde excédentaire de ce secteur ne s’est monté qu’à 27,8 milliards d’euros. La contribution nette de ce secteur d’activité au commerce extérieur du pays est donc relativement modeste, alors que par nature, puisqu’il s’agit d’activités de haute technologie et de marchés en croissance, on pourrait le considérer comme pouvant être l’un de nos meilleurs top sectors dans les années à venir.

Le secteur du luxe

Le secteur du luxe est aujourd’hui le joyau de l’industrie française. Les experts de la branche nous disent qu’il s’agit de 165 000 emplois, avec un chiffre d’affaires de 90 milliards d’euros dont 85 % réalisés à l’exportation, soit 76,5 milliards d’euros. C’est le fleuron national de notre industrie, et le journaliste économique Jean-Marc Sylvestre nous dit dans un article sur Atlantico : « la France qui s’est cherchée une activité dominante pendant un demi-siècle l’a trouvée dans l’industrie du luxe ».

Dans ce secteur, les Français dominent le marché mondial : LVMH (Bernard Arnault) est le numéro un mondial, Kering (François Pinault) est numéro deux, et les groupes français détiennent 130 marques de prestige sur les 270 mondiales recensées aujourd’hui. Dans les dix premiers groupes mondiaux figurent aussi Hermès et l’Oréal. Il s’agit donc pour l’économie française d’une carte maîtresse, notamment en matière de commerce extérieur.

Quelles perspectives pour un retour à l’équilibre de notre balance commerciale ?

Sur les quatre top sectors sur lesquels on pourrait normalement compter pour redresser le solde de notre commerce extérieur, on voit donc que deux sont défaillants, et le troisième, l’industrie aéronautique, qui est effectivement un secteur très dynamique est, par nature, générateur de fortes importations pour ses fabrications.

Ainsi, la manière dont est structuré le groupe Airbus limite beaucoup les capacités de ce secteur à réduire le déficit de notre commerce extérieur.

Il reste donc le secteur de l’industrie du luxe, qui se révèle être contre toute attente le pilier le plus solide et le plus florissant de l’industrie française. Mais à lui seul il est tout à fait insuffisant pour combler le défi commercial du pays : une augmentation de 5 % à 6 % chaque année de ses exportations, ce qui est le rythme actuel, amène 5 milliards d’exportations de plus, ce qui est peu de chose face à un déficit de notre commerce extérieur s’élevant à une soixantaine de milliards d’euros par an. Nous avons montré que dans le cas d’un grand pays comme la France il faut plus d’un top sector pour redresser la balance commerciale du pays : or, nous n’en disposons que d’un seulement.

On aurait pu envisager, éventuellement, d’ajouter à ces quatre top sectors identifiés ci-dessus, l’industrie pharmaceutique, avec cette multinationale très connue qu’est Sanofi. Mais bien que dynamique, ce secteur ne représente que 55 milliards de chiffre d’affaires annuel, dont 25 se réalisent à l’exportation. L’industrie française du médicament vient en quatrième position seulement en Europe, derrière la Suisse, l’Allemagne et l’Italie, et 8 % à 10 % d’augmentation des exportations de ce secteur, chaque année, n’amènent, pour autant qu’elles se réalisent, que 2 à 3 milliards de mieux pour réduire notre déficit commercial.

On voit donc qu’il n’y a aucune chance que notre déficit commercial puisse vraiment se réduire beaucoup dans les toutes prochaines années. L’analyse des mécanismes qui ont permis à d’autres pays de redresser leur commerce extérieur débouche sur un diagnostic sévère à porter sur l’état de santé de notre économie : la France est en panne de top sectors.

—

Sur le web

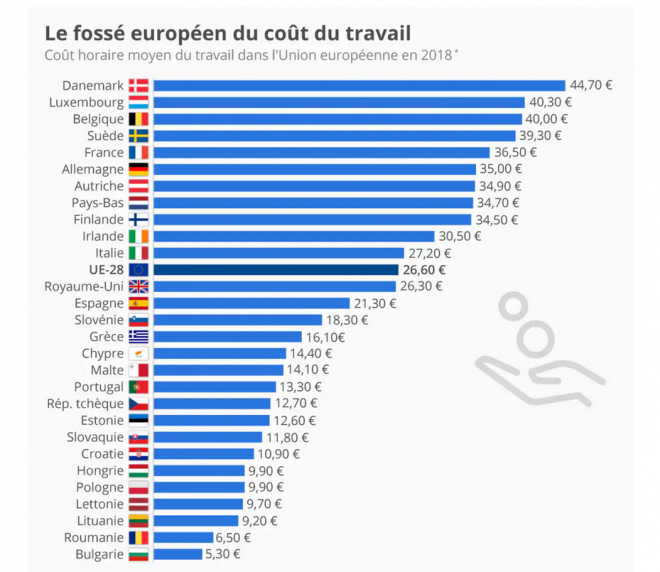

Figure 1 : Coût horaire moyen du travail dans l’Union européenne en 2018.

Figure 1 : Coût horaire moyen du travail dans l’Union européenne en 2018.