Par Johan Rivalland.

« La France peut-elle encore tenir longtemps ? » , interroge Agnès Verdier-Molinié. Suscitant des adversités qui atteignent leur point culminant , comme vous pouvez le constater dans cette séquence montrant une opposition de points de vue qui atteint son paroxysme entre un Jean-Marc Daniel et un Christian Chavagneux connus pour avoir des idées très divergentes mais que l’on a connus plus mesurés et courtois dans leurs échanges.

La dette : potion magique ou poison mortel ?

Le recours massif à la dette n’a, en effet, jamais atteint de tels niveaux dans le monde. Et si certains y voient une sorte de potion magique, ainsi que le suggère le titre de cet ouvrage, prétextant du niveau historiquement bas des taux d’intérêt pour affirmer haut et fort que c’est le moment d’en profiter pour investir et stimuler l’économie à bon compte, d’autres mettent en garde contre le poison mortel que peut représenter cette dette qui n’en finit pas d’enfler, jusqu’à sembler hors de contrôle. C’est plutôt le point de vue défendu par la plupart des auteurs de cet ouvrage, quelles que soient les nuances entre eux.

Surtout, une certaine frange de politiciens et d’économistes très à gauche militent de manière que l’on peut juger inconséquente pour un effacement tout aussi magique d’une partie substantielle de la dette. Suivis en cela également par les partisans de la « nouvelle théorie monétaire », celle contre laquelle met en garde entre autres Jacques de Larosière, la qualifiant de fausse recette . Mais également, dans une large mesure, les auteurs du Cercle Turgot ici réunis, qui, il y a seulement trois ans, dans un contexte pourtant moins dramatique que celui que nous connaissons à présent, alertaient déjà contre les dérives des dettes publiques .

Une question épineuse

La question est loin d’être anecdotique, quand on sait par exemple que plus des deux-tiers des Français seraient partisans soit d’annuler la dette contractée par l’État pendant la pandémie de Covid-19, soit de la faire rembourser par les « riches » , à travers une contribution exceptionnelle des grandes fortunes. On imagine bien à quelle surenchère pourront se livrer certains politiciens à l’approche des prochaines élections présidentielles…

C’est pourquoi, même si les points de vue des auteurs de cet ouvrage sont loin d’être tous motivés par une vision très libérale de l’économie, le présent ouvrage n’en est pas moins utile pour mettre en cause un certain nombre de dogmes ou d’idées fausses sur le sujet de la dette. En faisant appel à la connaissance, aux références historiques et à un certain sens de la pédagogie, il est susceptible de faire entendre la voix de la raison à ceux qui pourraient se laisser tenter par le chant de la facilité, ou de la démagogie .

L’endettement : jusqu’où ?

Les questions posées dans cet ouvrage sont toutes celles que l’on peut se poser actuellement : les taux d’intérêt très faibles, voire négatifs, vont-ils durer ? Et après ? Comment rembourser ? Est-ce les prochaines générations qui vont devoir payer ? À quel prix ? Avec quelles conséquences ? Pouvons-nous continuer ainsi à nous endetter indéfiniment ?

Pour y répondre, il est utile de se référer aux enseignements de l’Histoire. C’est ce que fait, entre autres, le même Jean-Marc Daniel que nous citions plus haut. Qui rappelle les nombreux épisodes historiques au sujet des banqueroutes et de leurs conséquences (la dernière date, en France, de 1797 et on sait qu’y recourir de nouveau reviendrait à atteindre fortement la crédibilité de la signature française, ce qui se paierait au prix fort. La plupart des économistes conviennent d’ailleurs que cela ne présente aucun intérêt aujourd’hui, sur un plan financier).

Mais aussi qu’hormis la banqueroute, la dette se paye

- soit par la voie de l’inflation que certains appellent de leurs vœux, malgré les conséquences que l’on sait sur la richesse et l’érosion du pouvoir d’achat ; c’est d’ailleurs elle qui a permis de solder les dettes des deux guerres mondiales ;

- soit par la généralisation de la dette perpétuelle , qui n’est autre, nous dit Jean-Marc Daniel, que ce que nous pratiquons déjà depuis près de deux siècles en ne payant que les intérêts de la dette et en contractant en permanence de nouveaux emprunts pour rembourser les emprunts précédents ;

- soit enfin en pratiquant les rachats de dette par les banques centrales , ce qui se pratique allègrement aussi ces dernières années, donnant l’illusion que l’on peut exercer un endettement sans limite.

Mais c’est ne pas voir, nous dit Jean-Marc Daniel :

« D’abord, que toute dépense publique non financée par un prélèvement sur la dépense privée augmente la demande. Si cette augmentation se pérennise, elle entraîne soit un apport d’offre extérieure, c’est-à-dire un creusement du déficit commercial, soit une possibilité offerte aux entreprises d’augmenter leurs prix, c’est à dire une relance de l’inflation. Ensuite, que l’augmentation de la dette publique provoque des anticipations négatives chez les acteurs privés. Dans un premier temps, le réflexe d’épargne pour affronter un avenir fiscal incertain conduit à une augmentation du prix des actifs. C’est ce que les économistes appellent l’« équivalence ricardienne ». Enfin, que ces anticipations négatives finissent par éroder la crédibilité de la monnaie. Contenir la dette publique devient donc indispensable, et réclame une baisse significative des dépenses publiques. »

Toujours en référence à l’Histoire, on notera la participation au débat de Nicolas Baverez, qui, dans une intervention intitulée « la démocratie, antidote au piège de la dette » montre notamment en quoi l’hélicoptère monnaie fait partie des illusions sur « l’argent gratuit », qui se sont toujours terminées par des catastrophes économiques et financières, et qui met en garde contre les dangers du surendettement, ne se montrant pas pour autant hostile à une certaine politique monétaire. Nicolas Bouzou , quant à lui, surprend, défendant un « bon usage de Keynes » face à la situation actuelle qui justifierait selon lui de sortir de sa vision traditionnelle pour tenir compte de l’ampleur inhabituelle de cette crise.

Des problématiques multiples, mais des points de vue hétéroclites sur la dette

C’est aussi au niveau mondial que le problème de la dette se pose.

Anne-Laure Kiechel évoque les différences d’origine des financements selon les pays (on pense notamment au Japon ou à l’Italie, qui détiennent l’essentiel de leur dette), ce qui peut dans certains cas poser un problème de souveraineté.

Christian Saint-Étienne, lui, montre comment, en s’endettant de manière inconséquente par le financement davantage des dépenses courantes que des investissements d’avenir, l’Europe prend le risque d’accroître son retard sur les États-Unis et la Chine, menaçant ainsi à la fois son indépendance et sa prospérité.

Isabelle Job-Bazille, quant à elle, met en garde contre les dangers du surendettement au profit d’une bulle financière, la perfusion monétaire ayant bien du mal à se diffuser dans l’économie réelle et risquant d’aboutir aux mêmes maux qu’en 2008 si on n’y prend garde.

Les enjeux de la dette publique sont ensuite analysés par divers auteurs connus (Gilles Dufrénot, François Ecalle, Eric Heyer et Xavier Timbaud, Vivien Lévy-Garboua et Gérard Maarek, Hubert Rodarie), selon différents angles de vue ; avant que l’approche plus micro-économique du point de vue de l’entreprise soit abordée par Jean-Paul Betbèze, puis sous un angle un peu plus large par Jean-Jacques Pluchart. Il peut être ainsi intéressant de connaître la diversité des approches, tout en se replongeant dans le fonctionnement des mécanismes économiques, parfois assez techniques.

Cependant, non seulement les chapitres me semblent souvent un peu courts pour entrer dans des raisonnements vraiment de fond, mais je m’interroge surtout sur le caractère relativement hétéroclite des idées présentées. En fait, je ne comprends pas bien ce qui définit le Cercle Turgot, si ce n’est l’expression d’une diversité de points de vue. Et je ne vois pas bien le lien avec Turgot lui-même et ses idées.

Quoi de commun, par exemple, entre un Hubert Rodarie, qui semble dans une certaine mesure favorable à un effacement partiel des dettes publiques (là où Natacha Valla et Christian Pfister se méfient de « l’illusion du repas gratuit » ) et un Jean-Marc Daniel ou encore un Jacques de la Rozière, qui met quant à lui sévèrement en garde à la fois contre les politiques de quantitative easing , d’hélicoptère monnaie (par ailleurs en partie défendue par François-Xavier Oliveau un peu plus loin) et de rachats de dettes par les banques centrales, ou encore d’annulation même partielles de dettes, politiques actuellement dominantes ?

Une douce illusion

Je doute aussi beaucoup de cette idée de nombre d’économistes selon laquelle des déficits ou un endettement, à condition d’en finir avec la tentation de s’en servir pour colmater des brèches ou des besoins courants de simple fonctionnement, pourraient se justifier si on ne les consacre qu’aux seules dépenses d’investissement dits « d’avenir ». Belle intention. Mais, non seulement ces paris sur la transition énergétique et la « croissance verte » – puisque c’est ce dont il est bien souvent question – me semblent bien hasardeux (et pourquoi par le financement public ?), mais surtout cela me paraît bien naïf. On sait très bien comment les choses fonctionnent : les politiques (tout au moins en France) finissent toujours par en revenir à leurs vieux démons (ou plus exactement, obsédés par leur réélection, ils ne les quittent jamais). A savoir continuer indéfiniment à se servir de la « manne » publique pour subventionner, éponger, colmater, tout ce qui peut l’être. Et, comme ce n’est pas vraiment le courage qui les caractérise, croyez-vous que face à de nouvelles révoltes du type de celle des Gilets Jaunes, ils se montreront capables de ne rien lâcher ? Aucune chance. Surtout maintenant que l’argent facile tombé du ciel à la manière d’un déluge est passé par là. Qui se contentera désormais d’un « petit » 10 milliards d’euros lâché au prix d’une lutte acharnée quand on a connu les montants prodigieux qui étaient annoncés presque chaque jour durant la période actuelle ?

C’est en cela que cet ouvrage me laisse un peu circonspect et me semble manquer de ligne de force, en dehors de l’intérêt de la juxtaposition d’opinions diverses dont on peut éventuellement apprécier l’étendue des idées. Et ce, malgré la conclusion de Philippe Dessertine, coordonnateur de l’ouvrage qui, à la suite de la question de la soutenabilité de la dette abordée par Denis Ferrand, établit une synthèse montrant comment les records d’endettement avaient été pulvérisés – pourtant en temps de croissance assez vigoureuse (du moins aux États-Unis et en Chine) – avant même la crise de la Covid, rendant les marges de manœuvre plus qu’étroites et conduisant à simplement tenter d’éviter à l’économie mondiale de sombrer complètement dans le chaos.

La seule issue demeurant selon lui, et cela reflète bien l’esprit consensuel des auteurs de l’ouvrage, que cette course sans fin à l’endettement s’achève par la fin des dépenses publiques de fonctionnement ou de bulles (financières notamment), remettant ainsi en cause les modèles passés.

Réel espoir ou illusion un peu vaine ?…

— Cercle Turgot (Collectif), La dette – Potion magique ou poison mortel ? , éditions Télémaque, décembre 2020, 206 pages .

Des manifestants allument un feu près de la résidence du président sri-lankais

Des manifestants allument un feu près de la résidence du président sri-lankais

L'île du Sri Lanka, située au sud de l'Inde, dans l'océan Indien.

L'île du Sri Lanka, située au sud de l'Inde, dans l'océan Indien.

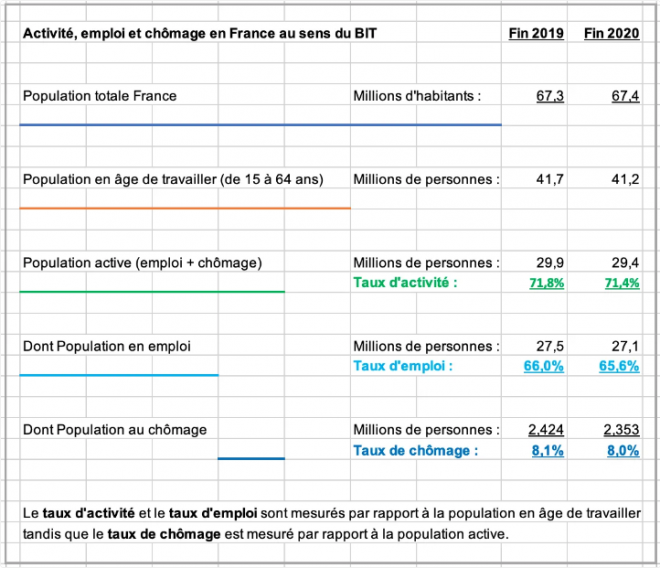

Taux d’activité, OCDE 2019

Taux d’activité, OCDE 2019  Taux d’emploi, OCDE 4T 2019

Taux d’emploi, OCDE 4T 2019  Sources : INSEE (

Sources : INSEE (  Il en résulte que la population active a diminué en 2020 non seulement sous l’effet de la baisse du taux d’activité induit par les confinements comme on l’a vu, mais également du fait du vieillissement de la population. Rien à voir avec la crise actuelle, mais je le signale en passant car c’est un problème que la France devra affronter. Fin de la parenthèse !

Il en résulte que la population active a diminué en 2020 non seulement sous l’effet de la baisse du taux d’activité induit par les confinements comme on l’a vu, mais également du fait du vieillissement de la population. Rien à voir avec la crise actuelle, mais je le signale en passant car c’est un problème que la France devra affronter. Fin de la parenthèse !