À gauche, le décès de Jacques Delors a donné lieu à une série d’hommages embarrassés. On tentait d’opérer une distinction entre la réalité (néolibérale) des institutions européennes et les intentions (sociales) de leur

père fondateur. On répétait que

l’œuvre de Delors, cet

« infatigable européen »

, était « inachevée ». On avait libéralisé les capitaux, créé un grand marché couronné par une monnaie unique : il fallait à présent

redistribuer, réguler, investir en faveur des plus pauvres. Bien

sûr, de très nombreux travaux d’économie suggèrent précisément le caractère intrinsèquement inégalitaire, libéral et austéritaire d’un espace de libre-échange

avec un taux de change unique. La zone euro est loin d’être la première qui correspond à ces caractéristiques. Dans les années 1920, un autre cadre institutionnel a produit des effets similaires : l’étalon-or. Un récent ouvrage incite à se pencher sur les parallèles entre ces deux systèmes. Et à garder en mémoire les effets désastreux du premier pour tirer des leçons du second.

Dans

The Capital Order. How Economists Invented Austerity and Paved the Way to Fascism,

(University of Chicago Press, 2022)

,

l’historienne Clara Mattei analyse les politiques économiques mises en place dans l’Italie et la Grande-Bretagne des années 1920. Baisse des salaires, coupes budgétaires, accroissement des taux d’intérêts : elle rappelle l’ampleur de « l’austérité » (loin d’être contemporain, le mot apparaît dans la bouche du ministre italien de l’économie Alberto de’ Stefani) imposée aux populations

1

. Celle-ci est peu controversée. Elle est même volontiers mise en avant par l’historiographie dominante, qui reconnaît la catastrophe qu’elle a constituée à partir de la crise financière de 1929 : montée en flèche du chômage et de la pauvreté, effondrement des investissements, etc.

« Avec la meilleure foi du monde » : l’austérité, produit d’un aveuglement collectif ?

L’entêtement à poursuivre ces politiques austéritaires est généralement expliqué par le « dogmatisme » de la classe politique, « l’aveuglement » des conseillers, les « erreurs » de la science économique dominante, etc. Dans sa

Théorie générale

, Keynes ne dit pas autre chose : il appelle les dirigeants (économiques et politiques) à se ressaisir ; et à consentir des dépenses d’investissements, afin que consommation et emploi repartent à la hausse. L’arrimage des monnaies européennes à l’étalon-or (empêchant toute dévaluation et générant une compression des salaires, à la manière de l’euro aujourd’hui), qu’il qualifie de « relique barbare », serait le produit d’un mauvais diagnostic économique ou de lubies idéologiques

2

.

Aujourd’hui, de nombreux économistes portent un jugement similaire sur la zone euro : une construction dysfonctionnelle, contraire aux règles d’une saine économie, qui ne pouvait mener qu’à une catastrophe sociale – et qui ne doit son existence qu’au fanatisme idéologique de ses pères fondateurs. C’est par exemple ce qu’affirme d’Ashoka Modi, ex-représentant en chef du FMI. Dans un

livre à succès

, il narre la construction européenne à la manière d’une tragédie grecque : le terrible dénouement est connu d’avance, mais les protagonistes s’y précipitent les yeux bandés.

Un simple aveuglement, en somme ? La grande force du livre de Clara Mattei est de refuser cette grille de lecture. La fonction de l’austérité dans l’Europe des années 1920, soutient-elle, est de stopper nette la progression du socialisme et de briser le pouvoir des travailleurs. Ceux-ci sont alors en position de force. Galvanisés par la révolution soviétique, ils sont peu soucieux d’abandonner l’interventionnisme économique induit par la Première guerre mondiale. Au contraire : celui-ci semble ouvrir la voie à une étatisation croissante. L’inflation monte en flèche ; mais dans le contexte d’une combativité ouvrière sans précédent, la hausse des salaires parvient à l’excéder.

Une monnaie chère impliquait « des temps difficiles et du chômage ». Elle allait transformer l’un des mots d’ordre de la conférence de Gênes (1922) en réalité : « consommer moins, produire plus ».

Ce sont les rentiers et les détenteurs de capitaux qui sortent perdants de cette séquence. Alors que l’État met en place les investissements qu’ils peinent à consentir, leur inutilité apparaît au grand jour. Pour eux, le cercle vicieux semble infini : plus les salaires augmentent, plus la prépondérance du capital dans l’organisation économique se restreint, et plus c’est la puissance publique que l’on appelle à la rescousse pour investir.

Imposer « l’austérité » devient le mot d’ordre de la classe dominante. À cet égard, Clara Mattei effectue une analyse éclairante des conférences de Bruxelles (1920) et de Gênes (1922). Celle-ci signe le retour de l’étalon-or. Et c’est à Gênes que l’on fait généralement remonter « l’aveuglement » de la classe dirigeante : en arrimant les monnaies nationales à l’or, celle-ci se serait liée les mains, se condamnant à une spirale déflationniste, dont les les terribles effets sociaux auraient été décuplés par la crise financière de 1929. Si l’on en croit un

article récent du Figaro

, Winston Churchill commit « sa plus grande erreur » avec cette décision, qui devait « aggraver » la crise économique et sociale ». Un choix effectué « avec la meilleure foi du monde », peut-on lire.

Clara Mattei met en évidence la dimension de classe de ces conférences internationales.

The Economist

rend ainsi compte de leur enjeu pour les organisateurs : « sécuriser, contre de puissantes oppositions, l’acceptation d’une politique de déflation contre une politique de dévaluation, et également celle d’une monnaie chère, par opposition à la doctrine continentale d’une monnaie abordable » (p. 137).

Le choix est simple : dans une économie semi-ouverte, un défaut de compétitivité (salaires et prix plus élevés, conférant un avantage aux marchandises importées) peut être combattu ou bien par un ajustement sur la monnaie (dévaluation, qui renchérit les importations), ou bien par un ajustement sur les salaires, à la baisse (déflation). La dévaluation, défendue par ceux qui souhaitaient une hausse continue des salaires, était destinée à protéger l’industrie nationale contre les marchandises étrangères.

C’est l’option de la déflation qui fut entérinée par ces conférences. L’arrimage des monnaies à la valeur de l’or, induisant l’impossibilité de les déprécier, allait l’institutionnaliser. Aussi le système étalon-or apparaissait-il comme un moyen de restreindre le champ des possibles en termes de politiques économiques ; de maintenir le statu quo contre « la communauté, dans sa capacité collective », ainsi qu’on peut le lire dans un document conclusif de la conférence de Bruxelles

3

.

De la même manière, la « monnaie abordable », qui favorisait consommation et investissement, favorisait un état de plein emploi favorable aux travailleurs lors des négociations salariales. La « monnaie chère », au contraire, était synonyme de « temps difficiles et de chômage », ainsi que l’exprime le représentant sud-africain. Elle constituait un levier pour transformer l’un des mots d’ordre de la conférence en réalité : « consommer moins, produire plus ».

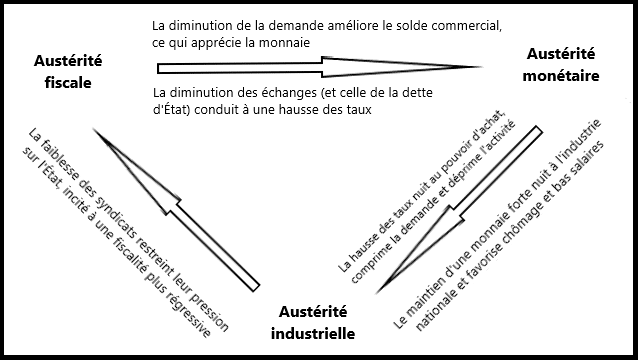

Les trois visages de l’austérité

On pourrait reprocher à Clara Mattei l’ampleur de la définition qu’elle donne à « l’austérité ». Celle-ci recouvre, selon elle, trois aspects : fiscal (fiscalité régressive, coupes budgétaires – soit la manière dont on la comprend le plus intuitivement), monétaire (restriction du crédit, hausse des taux, monnaie forte), industriel (bas salaires et chômage). En réalité, on voit vite que ces trois dimensions sont étroitement liées.

L’austérité fiscale, qui réduit la demande en bridant la consommation (par une hausse des impôts indirects ou une coupe dans les aides sociales), freine l’inflation et les échanges, et génère une réévaluation de la monnaie et une hausse des taux

4

. Une monnaie forte a pour effet de diminuer le coût des produits importés, nuisant à l’industrie nationale et favorisant l’accroissement du chômage, tandis que des taux élevés (qui contribuent à maintenir une monnaie forte) produisent le même effet. Le chômage restreint le pouvoir de négociation des syndicats et leurs moyens de pression sur l’appareil d’État… enclin, par conséquent, à davantage d’austérité fiscale.

Et ainsi de suite. Difficile de distinguer la cause de l’effet dans cet ensemble circulaire. De fait, c’est conjointement que les classes dirigeantes concevaient ces facettes cumulatives de l’austérité.

© Vincent Ortiz

En Italie comme en Angleterre, ces politiques ont des effets catastrophiques sur le taux de croissance ou les exportations. « L’austérité monétaire a infligé des dégâts importants au commerce britannique, spécifiquement dans le domaine du charbon : la hausse de la livre renchérissait les biens britanniques par rapport à ceux du reste du monde », note Clara Mattei (p. 91). Tout comme aujourd’hui, la surévaluation de l’euro pour une bonne partie des pays de la zone nuit à leur balance commerciale, serait-on tenté d’ajouter…

C’est l’Europe qui devait réconcilier la gauche et le patronat. Et c’est Jacques Delors, à la tête du ministère français de l’Économie et des Finances d’abord, de la Commission européenne ensuite, qui en serait l’architecte.

Pourquoi la classe dominante britannique a-t-elle imposé une austérité si peu favorable à son industrie ? « De mauvaises ventes impliquaient une hausse du chômage, qui a contribué à écraser les syndicats et plus spécialement leur pouvoir d’imposer un changement social », répond-elle

5

. L’arrimage de la livre à l’étalon-or, la surévaluation de la monnaie britannique qui s’en est suivie, ont effectivement contribué à déprimer l’activité nationale – les produits britanniques étant confrontés à une concurrence étrangère déloyale. Cette dépression a conduit à une multiplication par quatre de la quantité de chômeurs : une nouvelle donne qui devait être fatale au pouvoir de négociation des salariés. Aussi ne s’étonnera-t-on pas de la corrélation entre accroissement du taux de chômage et du taux d’exploitation (32 % au cours de la phase « austéritaire » des années 1920) que relève Clara Mattei pour la Grande-Bretagne.

En Italie, la répression directe des syndicats a joué un rôle plus important. En 1927, avec la Charte du travail, l’État (sous l’impulsion du patronat) se substitue au marché dans la fixation des salaires. Une « austérité industrielle » d’une ampleur inouïe est imposée : les salaires diminuent de 26 % en trois ans

6

… Mais il n’est pas interdit de supposer que l’arrimage de la lire à l’or avait pour motivation de pérenniser cet état des rapports de force. Dans un discours prononcé en 1927, Mussolini lui-même estime que le respect des règles de l’étalon-or permettra de favoriser « la discipline de fer et le dur labeur pour les Italiens ».

De l’étalon-or à l’euro

Ajustement sur la monnaie ou ajustement sur les salaires. Dévaluation ou déflation : le dilemme des organisateurs de la conférence de Gênes était aussi celui des « pères fondateurs » de la construction européenne. Peut-on réellement postuler qu’ils ignoraient ces mécanismes fondamentaux ? Que le caractère néolibéral de l’Union européenne est apparu comme une surprise

7

?

Il serait stérile de spéculer sur les intentions des uns et des autres. Il est peut-être plus utile de se reporter à leurs déclarations publiques. Avant le tournant de 1983, de nombreux dirigeants du Parti socialiste ne faisaient pas mystère de la contradiction frontale entre le cadre européen et les aspirations égalitaires de leur électorat. On citera François Mitterrand lui-même, qui écrivait dans une tribune datant de 1968 : « Une France socialiste dans une Europe libérale : cette question est d’actualité brûlante pour la gauche […] La gauche devra‐t‐elle opter pour l’Europe contre le socialisme, ou pour le socialisme contre l’Europe

8

? »

Le tournant néolibéral de 1983 achevé, c’est l’Europe qui devait réconcilier la gauche et le patronat. Et c’est Jacques Delors (à la tête du ministère de l’Économie et des Finances d’abord, de la Commission européenne ensuite) qui en serait l’architecte. Le « rapport Delors sur l’union économique et monétaire », préparé par la Commission et adopté par les États en 1989, donne le ton

9

. Il se félicité de la « nette tendance au ralentissement du rythme moyen de hausse des prix et des salaires » permise par l’approfondissement de la construction européenne ; et ajoute qu’il faut « s’employer à convaincre les chefs d’entreprise et les travailleurs des avantages de politiques salariales fortement axées sur les améliorations de la productivité ».

On y lit que « la flexibilité salariale est nécessaire pour éliminer les différences de compétitivité entre les pays et régions de la communauté ». Et on y découvre un hommage à « l’effet de discipline » exercé par « les forces du marché » : une fois l’union économique et monétaire achevée, « les marchés financiers […] sanctionneraient les écarts par rapport aux orientations budgétaires arrêtées en commun ou aux accords salariaux, et exerceraient donc une pression en faveur de politiques plus saines ».

La suite est connue. La voie de la dévaluation, déjà abandonnée en 1983, fut rendue impossible par l’adoption de l’euro. Et c’est la « dévaluation interne », sous la forme de la compression des salaires, que l’on allait systématiser.

À cette lueur, on comprend mal (ou on ne comprend que trop bien) l’hommage appuyé d’une partie de la gauche à la vision européenne de Jacques Delors. On comprend en revanche parfaitement les mots élogieux d’Emmanuel Macron, adressés à l’homme de la « réconciliation du socialisme de gouvernement avec l’économie sociale de marché » – par le truchement de la construction européenne.

Notes :

1

« Je dois placer au cœur des priorités nationales la renonciation consciente des droits obtenus par les estropiés, les invalides, les soldats. Ces renonciations, qui constituent un sacrifice sacré consenti pour l’âme de notre pays, ont un nom : austérité » (p. 244).

2

Ainsi, Serge Berstein et Pierre Milza, historiens de référence de la période fasciste, estiment que si Mussolini a tenu à maintenir l’arrimage de la livre à l’étalon-or – aux implications déflationnistes terribles pour la population – c’est à cause… d’un attachement idéologique au principe d’une monnaie forte ! (

Le Fascisme italien 1919-1945

, Points, 2018).

3

Cité p. 152.

4

Les taxes à la consommation comme facteur de réduction de la demande est ouvertement théorisé par Ralph George Hawtrey, l’économiste du Trésor britannique : « La taxation [à la consommation], en réduisant les ressources disponibles pour les citoyens, les induit à réduire leur consommation des marchandises » (cité p. 180).

5

Elle rejoint ainsi les analyses de l’économiste Michal Kalecki sur « les aspects politiques du plein-emploi ». « Sous un régime de plein-emploi permanent, la menace du chômage cesserait de jouer son rôle de mesure disciplinaire. La position sociale des chefs d’entreprise serait ébranlée, tandis que l’assurance et la conscience de classe de la classe ouvrière s’accroîtraient » (« The Political Aspects of Full Employment »,

Political Quarterly

, 14, 1943).

6

Les économistes italiens qui conseillaient Mussolini étaient souvent d’obédience néoclassique, attachés à l’idée d’un marché du travail parfaitement concurrentiel, sur lequel le salaire s’équilibrerait en fonction de l’offre de travailleurs et de la demande de travail. Ils estimaient que le marché du travail était distordu par le pouvoir des syndicats. Ironie de l’histoire, c’est seulement avec l’appui des matraques fascistes qu’ils ont pu faire advenir un marché du travail (supposément) concurrentiel.

7

Il est difficile de dater le « point de bascule » à partir duquel les institutions européennes sont devenues fondamentalement néolibérales. Voir Aurélie Dianara, « Europe sociale : aux origines de l’échec »,

Le vent se lève

, avril 2023.

8

Voir William Bouchardon, « La construction européenne s’est faite contre le peuple français – entretien avec Aquilino Morelle »,

Le vent se lève,

22 novembre 2021.

9

Rapport sur l’Union économique et monétaire dans la Communauté européenne

, Commission européenne, 12 avril 1989. Consultable en ligne : https://www.cvce.eu/content/publication/2001/11/22/725f74fb-841b-4452-a428-39e7a703f35f/publishable_fr.pdf

chevron_right

Pour accueillir les tireurs russes et biélorusses, la confédération européenne d'escrime (EFC) a décidé de scinder les championnats d'Europe en deux compétitions différentes, l'une en individuelle du 16 au 18 juin à Plovdiv (Bulgarie) et l'autre comme prévu par équipes à Cracovie (Pologne) du 28 au 30 juin. Un choix qui ne fait pas l'unanimité dans les rangs de l'équipe de France.

Pour accueillir les tireurs russes et biélorusses, la confédération européenne d'escrime (EFC) a décidé de scinder les championnats d'Europe en deux compétitions différentes, l'une en individuelle du 16 au 18 juin à Plovdiv (Bulgarie) et l'autre comme prévu par équipes à Cracovie (Pologne) du 28 au 30 juin. Un choix qui ne fait pas l'unanimité dans les rangs de l'équipe de France.